文章来源:

小智

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至2384272385@qq.com举报,一经查实,本站将立刻删除。

_币百科_理财之家")

两市正处中报密集披露期。截至目前,渤海租赁的业绩预警数据最为惊人。

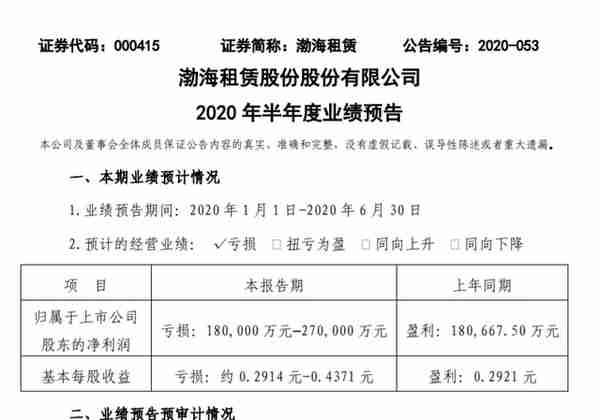

7月15日,上市公司渤海租赁发布业绩预告,公司预计2020年1-6月归属上市公司股东的净利润-27亿至-18亿,同比变动-249.45%至-199.63%。

那么问题来了,渤海租赁如此糟糕的业绩情况是个案代表?还是行业缩影?

中国租赁联盟召集人、联合租赁研发中心主任杨海田向券商中国记者表示,“渤海租赁亏损不是个案,上半年凡以航空业务为主尤其是海外航空为主的租赁公司业绩均受到疫情巨大冲击。不过,渤海租赁亏损额如此之大有一个特殊原因,与控股股东海航集团的经营状况和业务调整有关。”

上海一家租赁公司业务负责人称,“渤海租赁半年报尚未出炉,分析其经营情况要看是经营性亏损还是会计资产计提减值导致的亏损。目前监管在压降非标规模,作为非标的租赁产品不可避免受到影响。加上受到疫情影响,政府和企业都困难,难免出现迟付租金,公司出于谨慎也会计提一些减值。当然,也有部分公司会借着疫情原因,将公司此前积攒的问题都抖落出来。”

声称三大原因导致亏损

根据官网介绍,渤海租赁股份有限公司是中国A股上市的国际化租赁集团(股票简称“渤海租赁”,证券代码:000415.SZ)。公司主营业务涵盖飞机租赁、集装箱租赁、境内融资租赁等。渤海租赁旗下拥有Avolon、Seaco、天津渤海租赁等境内外细分行业领先的租赁公司,是全球第三大飞机租赁商、第二大集装箱租赁商。

渤海租赁为沪深300指数成分股,并于2019年11月新增纳入MSCI中国指数。公司在世界各地拥有逾30个运营中心,业务范围覆盖全球六大洲,为遍布全球80多个国家和地区900余家客户提供飞机、集装箱、基础设施、高端设备及新能源等多样化的租赁服务。

2019年,在全球经济增长放缓、贸易摩擦升级、国内经济下行压力增大的大背景下,国际航空运输业及航运业发展增速放缓,境内融资租赁行业发展进入调整期。但渤海租赁全年实现营业收入388.03亿元、归母净利润18.48亿元。

然而今年上半年,渤海租赁却成了A股“预亏王”。

渤海租赁称,公司业绩大幅预亏的主要原因有三:

一、受新冠疫情影响,全球航空需求大幅降低,全球航空运输业及相关产业受到了较大的负面冲击,租赁公司面临的租金延付、违约以及承租人破产风险增加。受此影响,报告期内公司飞机租赁业务的租金收入及销售收入有所下降,并因飞机资产估值下降导致固定资产减值增加以及境内融资租赁业务计提减值亦相应增加。

二、上年同期公司出售皖江金融租赁股份有限公司16.5亿股股权(股权比例35.87%)及粤开证券股份有限公司1.53亿股股权而确认的非经常性收益金额约9亿元。

三、公司飞机租赁子公司Avolon取消了100余架飞机订单,部分飞机订单延期交付。

尽管多位业内人士表示,受到疫情影响,大部分中小型租赁公司上半年净利润均大幅减少,但如渤海租赁的巨幅亏损还是令人惊讶,“或与控股股东海航集团的经营状况和业务调整有关。”

据记者了解,海航集团自2017年末爆发流动性风险,虽“自救”但未能彻底化解风险。受2020年初“新冠肺炎”疫情叠加影响,流动性风险有加剧趋势。

为有效化解风险,维护各方利益,应海航集团请求,2020年初海南省人民政府牵头会同相关部门派出专业人员共同成立了“海南省海航集团联合工作组”,开始全面协助、全力推进海航集团风险处置工作。

行业信用风险确有增大

抛开渤海租赁巨亏个案,近一年来国家对租赁行业出台了诸多监管政策,大大强化了对租赁行业的监管力度,也确实对部分租赁公司的展业环境造成影响。

再加上疫情的到来,使得租赁行业进入了整理期,部分融资行业受到了冲击,面临风险,尤其是航空业、旅游业。

7月15日,穆迪-中诚信国际信用线上会议指出,从租赁公司涉及已违约企业的情况来看,2014年至2020年上半年违约情况最为严重的22家公司涉及106家租赁公司,涉及金额814亿元,整个租赁行业面临的信用风险在逐步加大。

与此同时,租赁行业分化也在加大。中诚信国际以60家融资租赁公司为样本进行调查,发现截至2020年3月末,约75%的低信用等级发债融资租赁公司较年初出现了资产缩表。2020年一季度,约60%的低信用等级发债融资租赁公司净利润出现了负增长。

业界观察人士认为,大量不良资产逾期,导致资产贬值是相关公司净利润负增长的主要原因。从一些公开信息来看,行业龙头公司的资产质量也受到影响。

今年4月份,信贷评级机构惠誉发表研究报告,将远东宏信的长期发行人违约评级(IDR)从「BBB-」,下调至「BB+」,展望为「负面」。惠誉解释称,下调评级,主要由于市场对资产质量及盈利能力转趋恶化的预期,将导致经营环境显著减弱,从而令杠杆率增加。

惠誉表示,「负面」的评级展望反映出如果新型冠状病毒肺炎疫情大流行的情况持续得较预期长,经济活动明显放缓,可能将会为远东宏信的信用状况带来进一步的压力,并因而削弱其盈利能力。

对此,远东宏信表示,尽管融资状况可能对行业整体构成挑战,但公司的融资及流动性状况,在其既定的专营权及市场地位的支持下仍然足够。公司仍有大量未支配的资产,可用于支持证券化,并有大量未使用的信贷额度,可满足其资金需求并减少短期再融资风险。

据悉,远东宏信有限公司(简称“远东宏信”)是一家横跨金融和产业的综合集团,于2011年在香港联交所主板上市,股票代码03360.HK。远东宏信专注于中国基础产业,在城市公用、医疗健康、文化旅游、工程建设、机械制造、化工医药、电子信息、民生消费、交通物流等国计民生基础领域,开展金融、投资、贸易、咨询、工程等一体化产业运营服务,同时布局并运营医疗康养、设备工程、K-12教育等产业。

截至2019年底,远东宏信资产总额达2605.71亿元,同比减少2.03%。

2019年远东宏信实现收入268.56亿元,较上年度的253.79亿元同比增长5.82%;实现净利润48.28亿元,同比增长10.03%。2019年末,远东宏信不良资产率为1.11%,同比增加了0.15个百分点。该比率的上升,主要是由于生息资产金额降低所致。